印刷业大起底!2018年印刷业业情调查报告

分类:行业资讯

2018-08-14

为让广大行业人士了解当前我国印刷行业的真实情况,科印数据第3次对全国印刷企业基本情况进行了调查,并以此为依据对我国印刷市场进行了全面分析。

样本企业基本情况

1、样本来源:历年参与过调研的数据以及在科印传媒数据库中,随机抽选的数据。

2、样本企业所在区域:广东、北京、江苏、上海、浙江、山东、河北、河南、福建、安徽、湖北、山西、四川、香港、甘肃、贵州、黑龙江、辽宁、内蒙古、陕西、天津、云南、重庆(以样本数量为序)。

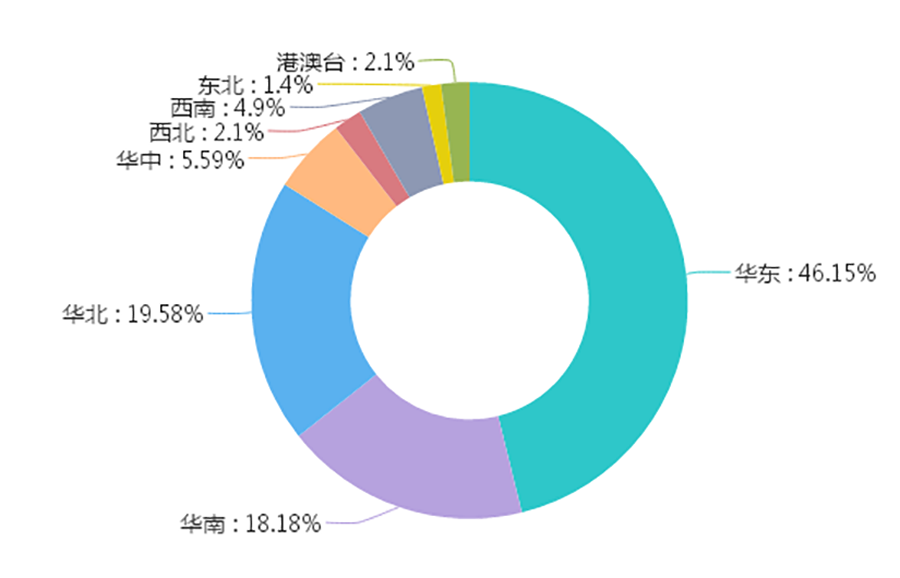

样本企业所在区域分布

从样本分布区域来看,华东地区占比近半,其次是华北、华南。其他地区均有分布,但数量较少。

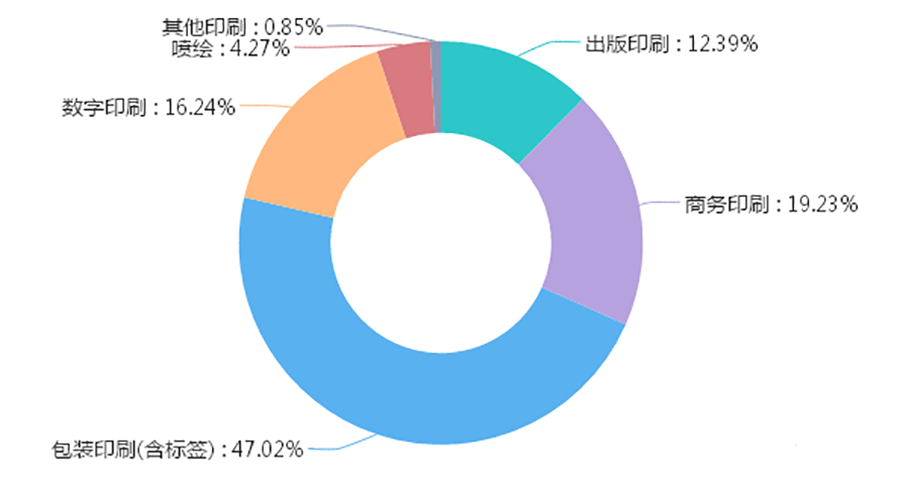

3、样本企业所在业务领域

样本企业所在业务领域分布

包装印刷企业占47.02%,商务印刷企业占19.23%,数字印刷企业占16.24%,其他类型企业各有代表。

飓风集团最新宣传片

中山八号飓风投资控股集团(简称:飓风集团)是一家集研发、制造、销售、服务于一体的综合性高新技术企业,总部位于中国粤港澳大湾区的重要区位:广东省中山市。

在“互联网+”时代,飓风集团成功实施“制造+渠道+技术+互联网”的新型共享模式。集团下设遍布全国的绿色智能制造基地、全国专业的印刷器材自营电子商务平台( 飓风网 )和全国 170 余家线下实体服务子公司、分站点;并衍生出智蜂物流、合道科技、飓风学院、在线检测中心、飓风高新院、博士科研工作站等实体和平台,以推动印刷产业转型升级为己任,积极投身印刷产业新业态的创新建设。

飓风将始终如一坚持“开放、创新、共享”的核心价值观,我们愿与印刷供应链上下游更多的企业、人才进行深度的、开放的多层次战略合作,共同携手推进幸福、阳光、共赢的飓风事业的升级发展,努力实现“飓福同享”的飓风梦!

经营态势与产能利用情况

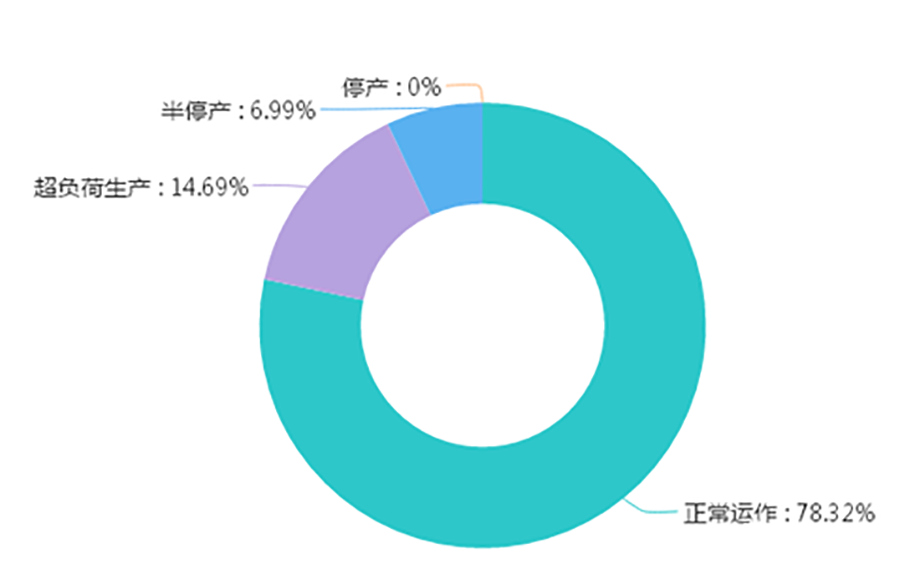

1、2017年全年的生产状况

样本企业2017全年生产状况分布

2017年,78.32%的企业认为自己“正常运作”;14.69%的企业“超负荷生产”;半停产企业6.99%,停产企业0%。行业总体发展大势平稳。

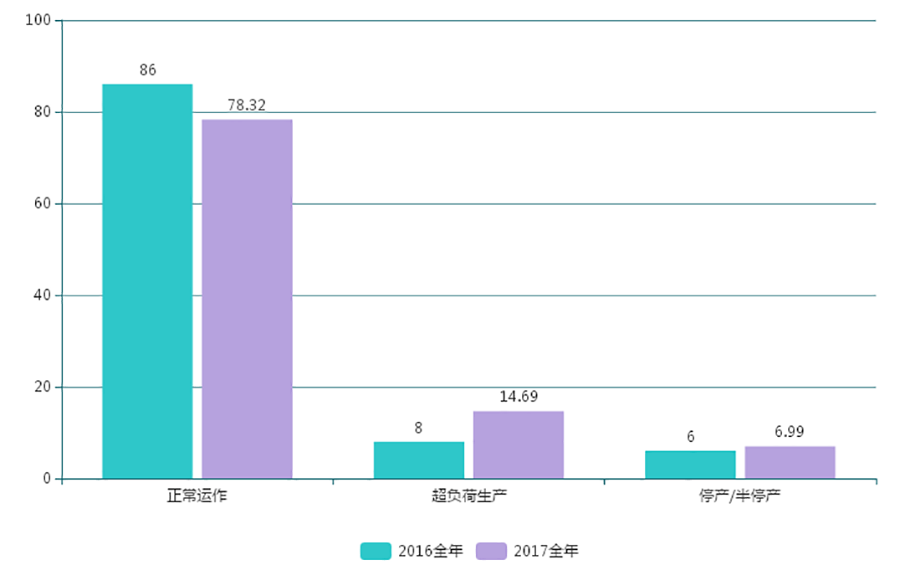

样本企业2016、2017年生产状况对比

而对比2016业情调研情况:正常运作占比下降,超负荷生产占比上升,如上图,说明企业在寻求突破的道路上有所收获。

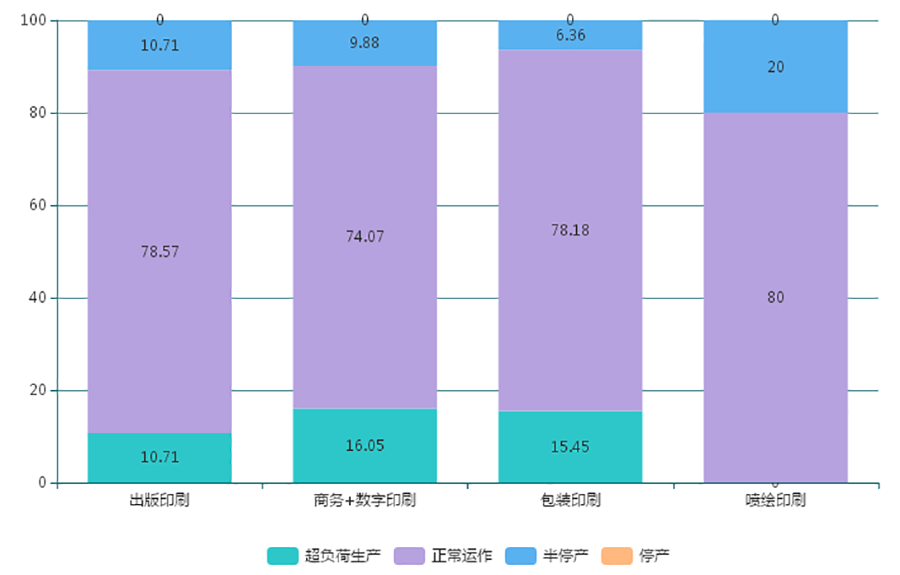

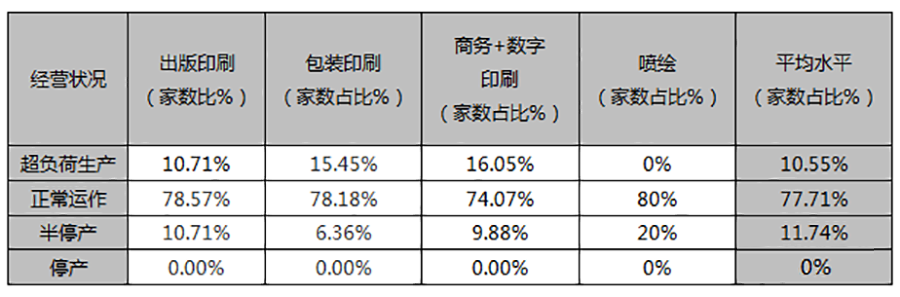

不同业务类型的样本企业2017全年生产状况对比

从分业务领域来看,正常运作的企业占比差距不大,最低的商务+数字领域74.07%,最高的喷绘领域80%。而超负荷生产的商务+数字企业占比最高,达到16.05%。喷绘领域两极分化严重,正常运作占比最高,半停产占比同样最高,且没有超负荷生产(详见下表)。

不同业务类型的样本企业2017全年生产状况

2、设备利用率情况

样本企业2016、2017、2018(预计)年设备利用率对比

先看2017年全年的设备利用率(图:紫色柱)。20.28%的企业设备利用率超过90%,39.16%的企业设备利用率在70~90%之间。59.44%的企业设备利用率在70%以上(考虑到2.1%的企业未做回答,实际比例应高于此)。

相比2016年全年(图:绿色柱),设备利用率的变化情况是稳中有升的。设备利用率超过70%的企业,由56.64%升至59.44%;设备利用率低于70%的企业,由41.26%降至38.46%。

预测2018全年情况(图:蓝色柱),设备利用率高于70%的企业数量有望再创新高。

销售收入与盈利情况

1、销售收入情况

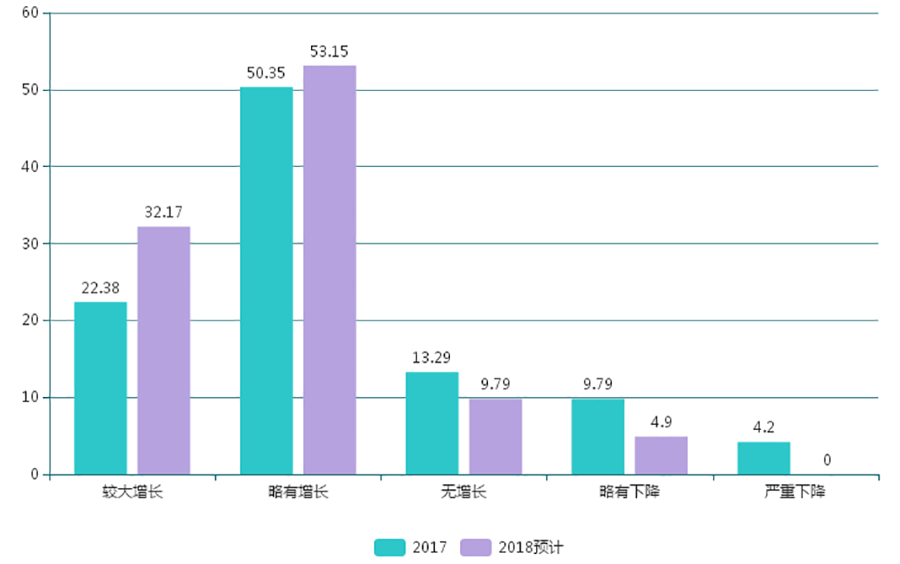

样本企业2017、2018(预计)年销售收入情况对比

2017年全年销售收入(图:绿色柱),22.38%企业有较大增长,50.35%企业略有增长,13.29%企业无增长,9.79%企业略有下降,4.2%企业严重下降。总体看,增长型企业超过7成,下降型企业近1成半,近1成半企业销售无变化。

预测2018年全年(图:紫色柱),32.17%企业认为会有较大增长,53.15%企业认为会略有增长,两者占比均高于2017年。

2、盈利情况

样本企业2017、2018(预计)年盈利情况对比

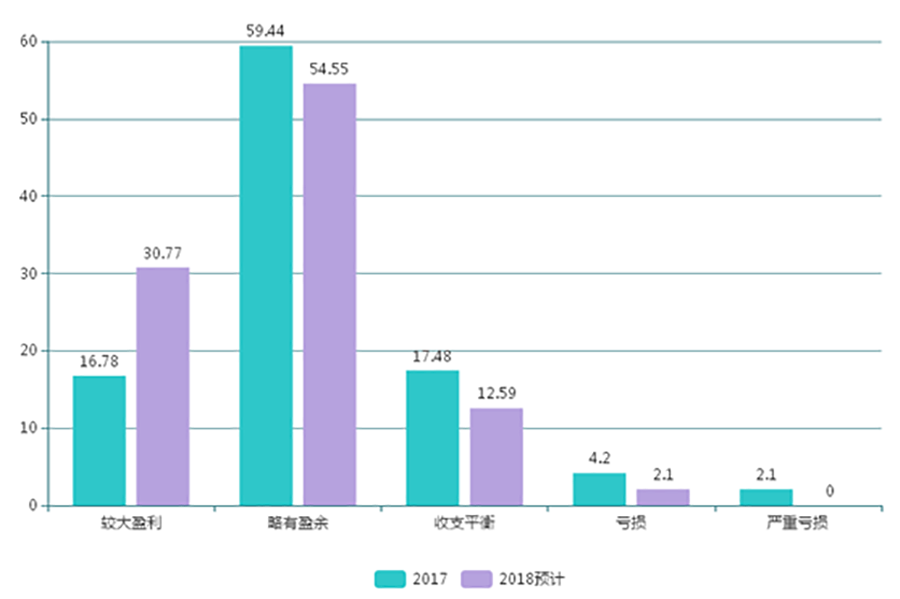

2017年全年盈利状况(图3-2绿色柱),16.78%的企业有较大盈利,59.44%的企业略有盈余,17.48%的企业收支平衡,4.2%的企业亏损,2.1%的企业严重亏损。

预测2018全年(图3-2紫色柱),较大盈利的企业占比大幅上升,亏损企业占比大幅减少。

我们来看个对比:

样本企业2016、2017、2018(预计)年盈利情况对比

销售收入有增长和盈利情况有盈余:销售收入有较大增长、盈利情况有较大盈利的企业占比上升,而销售收入略有增长、盈利情况略有盈余的企业占比是下降的,说明企业在2017年比预测的做得还要好,收入更上一层楼。

销售收入有下降和盈利情况是亏损:销售收入略有下降、盈利情况是亏损状态的企业占比下降,并且没有企业是销售收入严重下降、盈利情况严重亏损,说明我们的企业都在突破自我,寻找盈利之法。

预测:我们来看2018年的预测值,我们的企业都非常有信心维持销售收入和盈利情况稳定增长的状态,即使2017年略有亏损,2018年也是一副要迎头赶上的架势。

经营环境分析

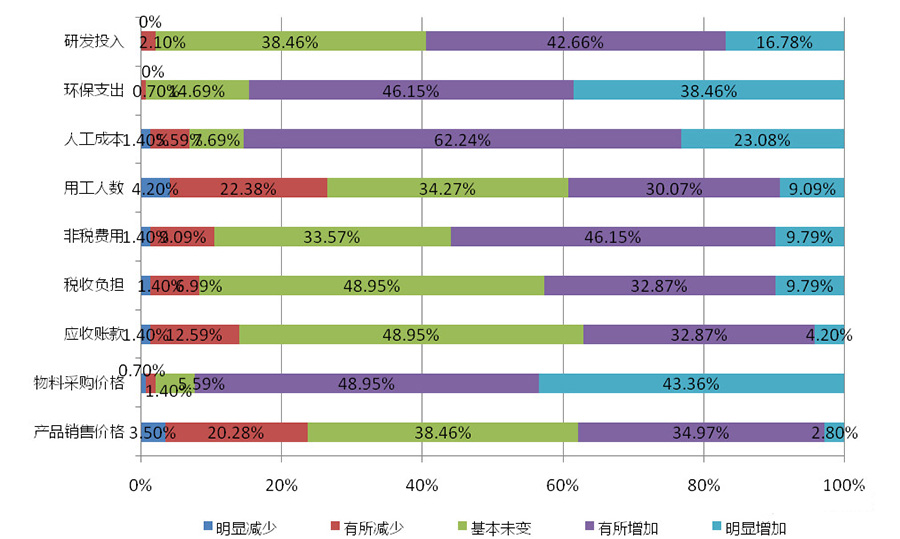

1、要素成本分析

样本企业2017全年要素成本分析

◆ 物料采购价格成为最大成本增加项

2017年,有48.95%的样本企业表示物料采购价格有所增加,43.36%明显增加,比上一年增长21.31%,物料采购价格取代人工成本,成为企业的最大成本增加项。

◆ 科技创新依旧是企业新力量

从研发投入看,有59.44%的企业选择增加投入,比上年同期增长了14.44%;38.46%的企业保持不变,比上年同期下降了7.54%;2.1%的企业减少投入,比上年同期下降了3.9%。说明有更多的企业选择用科技武装自己,科技创新依旧是企业的新力量。

◆ 人工成本越来越贵,印企究竟如何自处

2017年有85.32%样本企业的人工成本有增长,相比上年增长12.82%。控制人工成本也抵不过物料价格的上涨,印刷企业的经营依然困难重重。

◆ 环保支出继续增长

2017全年,印刷企业面对日益严苛的环保政策,有46.15%的企业表示环保支出有所增加,38.46%明显增加,仅有0.7%的企业表示对环保的支出有减少。

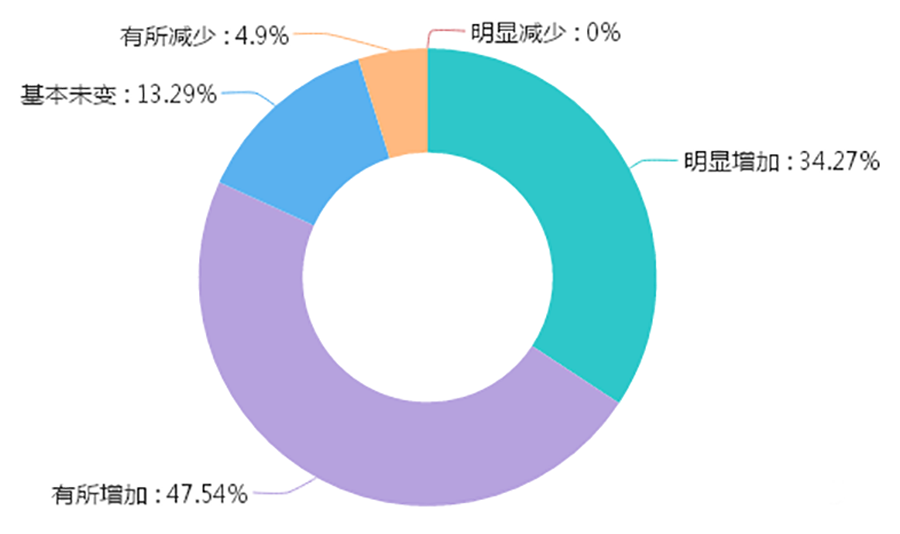

2、市场竞争压力

样本企业2017全年市场竞争压力分析

相比上年同期,2017年有47.54%的企业认为市场竞争压力有所增加,34.27%的企业感觉明显增加。认为市场竞争压力有所增加的占比下降,而明显感到压力增加的占比上升,说明相比上年,市场竞争更加激烈。但有18.19%感觉竞争压力未变,甚至减小(详情见下表)。

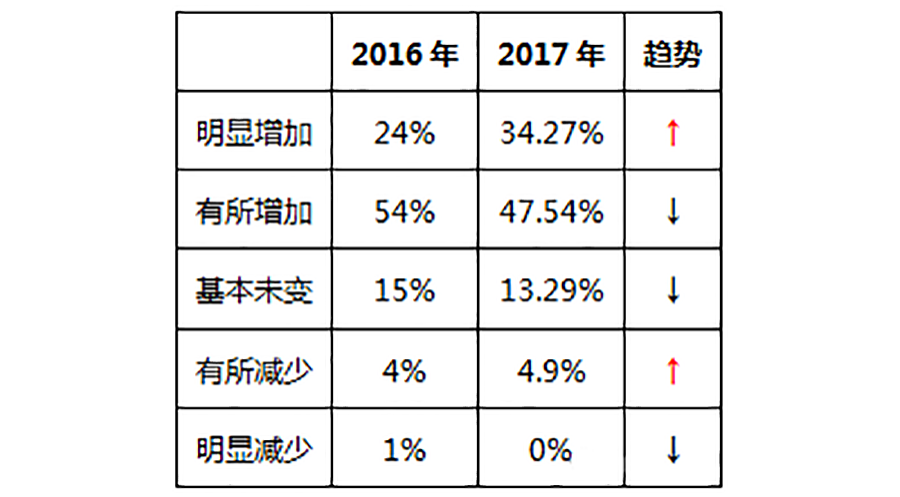

样本企业2017全年市场竞争压力变化对比

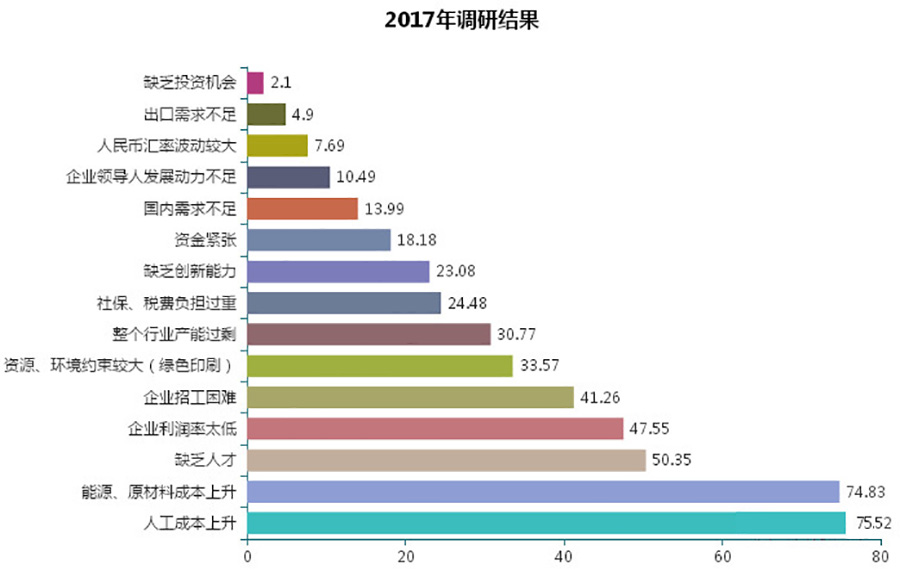

3、经营困难分析

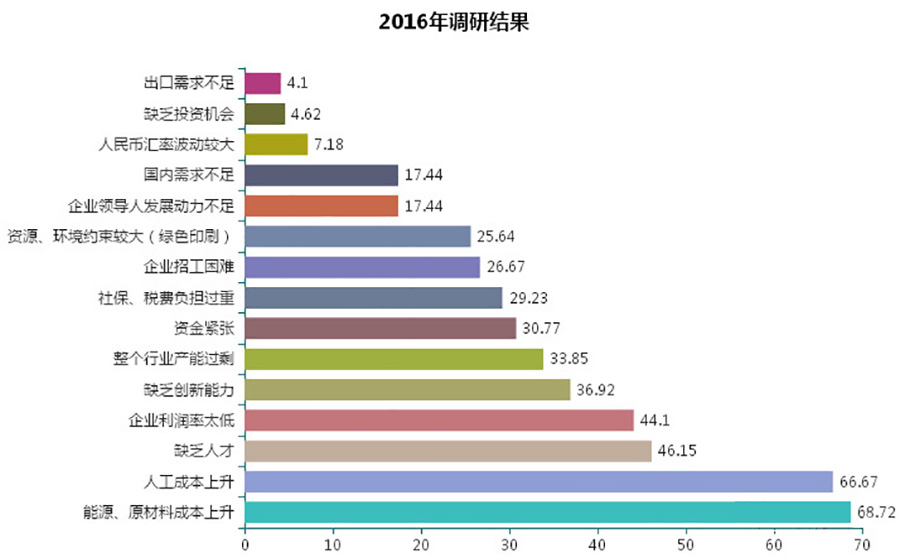

样本企业2017全年经营困难要素分析

样本企业2016全年经营困难要素分析

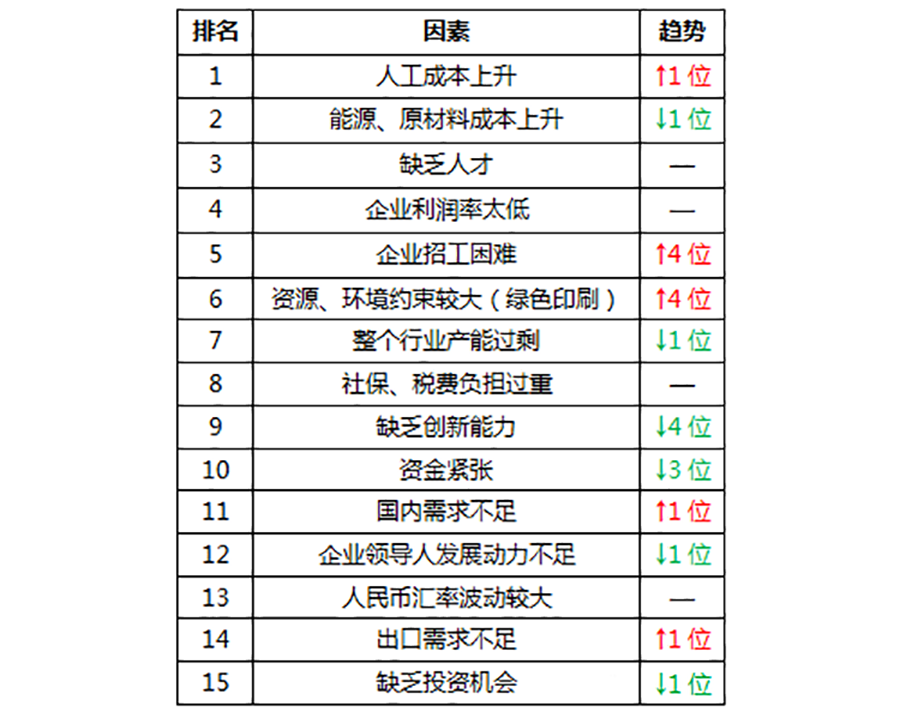

样本企业2016、2017全年经营困难要素变化对比

◆ 能源、原材料成本上升仍旧是企业经营发展中不可忽视的问题

2016年,能源、原材料成本上升排名仅用半年时间就从第九位跃升为第一位,其带来的压力可想而知。

◆ 人工成本上升有增无减

“人工成本上升”排名今年回归第一位,人工成本、物料成本、环保因素、产能过剩和税费支出等因素导致企业利润率低,利润率低导致招工难且留人难。

◆ “资源、环境约束较大(绿色印刷)”、“整个行业产能过剩”仍然是经营老困难。

◆ 其他制约企业发展的因素

社保、税费负担过重、缺乏创新能力、资金紧张、国内需求不足、企业领导人发展动力不足。

未来一年发展计划

样本企业2017年未来发展计划

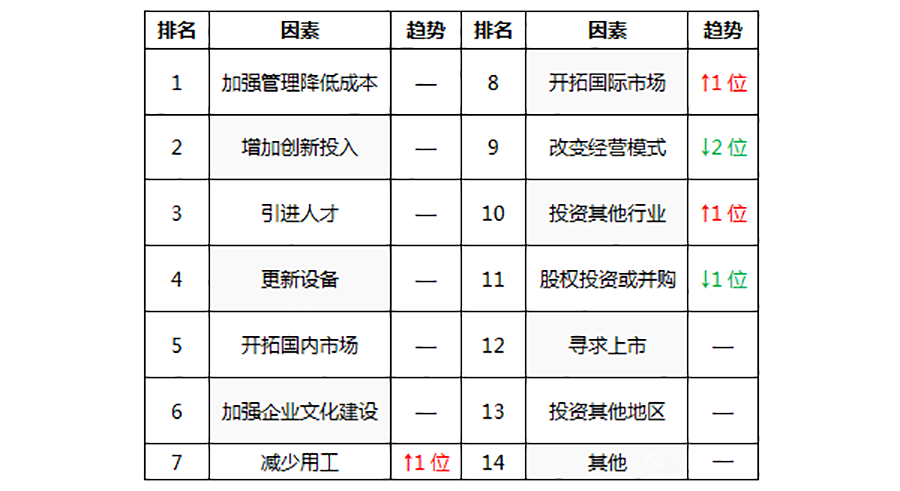

谈及未来一年发展计划,2017年前三位排名没有变化,依次是加强管理降低成本、增加创新投入和引进人才,根据当年实际经营环境分析来看,不管是降低成本、增加创新投入还是引进人才,都是为了探寻发展新方向,为企业带来更多收益。

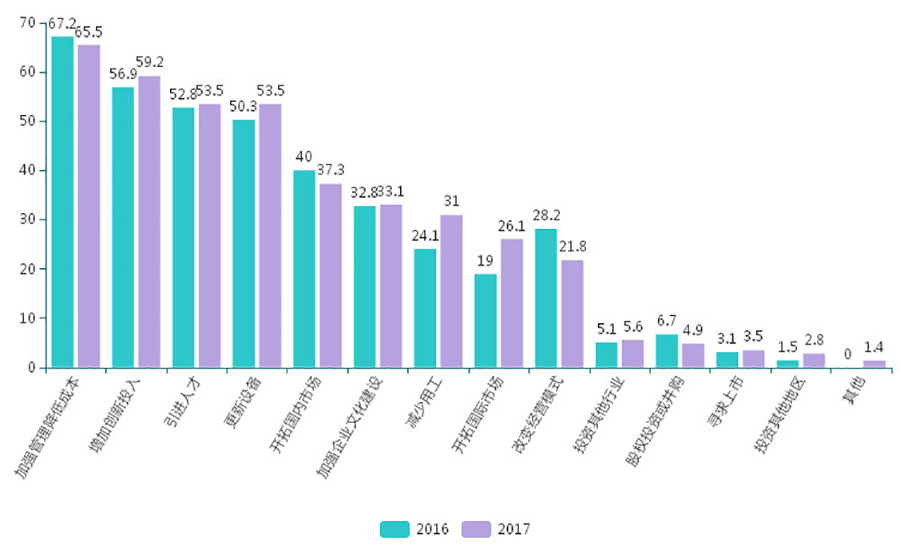

样本企业2016、2017年发展计划对比

同样,53.52%的企业选择“更新设备”,比上一年增长4.52%,这表明,新的设备和技术仍旧是企业发展的主要助力;37.3%的企业选择“开拓国内市场”,相比上年略有下降,而26.1%的企业选择“开拓国际市场”,比上一年增长7.09%,国内市场竞争压力日益增大,越来越多的企业选择走出国门,向外开源,寻找新的“蛋糕”。相对的,要开源更要节流,加强企业文化建设、减少用工、改变经营模式也是企业一直坚持的改革路线,打铁还需自身强。

整理来源:印刷技术